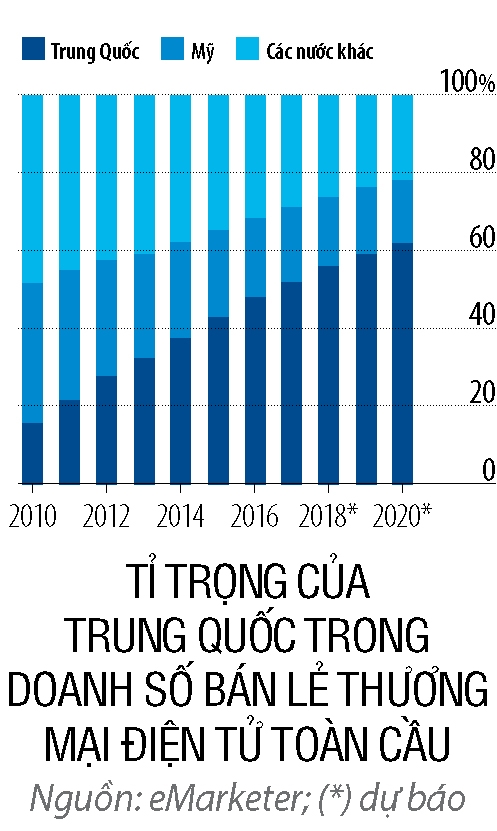

Trong nhiều năm trời, Trung Quốc phải nhìn sang các nước phát triển để học hỏi cách quản lý hệ thống tài chính. Nhưng trong lĩnh vực công nghệ tài chính (fintech), có lẽ thế giới sẽ phải học hỏi kinh nghiệm của Trung Quốc. Nước này là thị trường lớn nhất thế giới về thanh toán kỹ thuật số, chiếm gần 50% toàn cầu. Trung Quốc cũng thống lĩnh mảng cho vay trực tuyến, chiếm tới 3/4 thị trường thế giới.

Thế nhưng theo một bảng xếp hạng các công ty fintech cải tiến nhất thế giới năm 2016, doanh nghiệp nước này nắm giữ 4 trong 5 vị trí top đầu. Công ty fintech Trung Quốc lớn nhất là Ant Financial có giá trị lên tới 60 tỉ USD, không thua kém gì UBS, ngân hàng lớn nhất Thụy Sĩ.

***Việc làm HOT dành cho lập trình viên Android/iOS - Lương 30.000.000 VND+

Sự trỗi dậy của fintech tại Trung Quốc thấy rõ nhất ở 3 lĩnh vực. Thứ nhất là thanh toán di động. Tầng lớp người tiêu dùng trung lưu của Trung Quốc, vốn tăng mạnh theo sự bùng nổ của internet, luôn thích mua sắm trực tuyến. Điều đó khiến lực lượng đông đảo này sớm thích ứng với các giao dịch thanh toán kỹ thuật số.

Việc chuyển sang nền tảng thanh toán kỹ thuật số tăng tốc cùng với sự trỗi dậy của smartphone, vốn nhanh chóng được ưa thích bởi nhiều người Trung Quốc chưa từng sở hữu một chiếc máy tính cá nhân nào trước đây. Hiện 95% người sử dụng internet mua sắm qua thiết bị di động. Alipay, bộ phận thanh toán của Alibaba, đã nhanh chóng trở thành ví di động được nhiều người lựa chọn. Tencent cũng giới thiệu chức năng thanh toán trong ứng dụng di động phổ biến WeChat của mình, với 500 triệu người sử dụng. Động cơ tìm kiếm Baidu cũng ra mắt ví di động của riêng mình.

Chính sự cạnh tranh này cũng đã thúc đẩy hàng loạt cải tiến, đặc biệt trong cách ứng dụng di động có thể kết nối trực tuyến với các giao dịch bán lẻ trực tiếp. Mã vạch ma trận đã trở nên phổ biến ở các nhà hàng và cửa hàng Trung Quốc. Người sử dụng chỉ cần mở WeChat hoặc Alipay, quét mã vạch và thanh toán. Điện thoại có thể được dùng như thẻ thanh toán: với một cú nhấp khác, người sử dụng trình mã vạch để nhân viên cửa hàng quét. Họ cũng dễ dàng gửi tiền cho nhau giống như gửi tin nhắn vậy.

Nhiều chức năng thanh toán trong WeChat hoặc Alipay cũng có ở những quốc gia khác, nhưng dưới hình thức riêng lẻ: Stripe hoặc PayPal được các cửa hàng trực tuyến dùng để xử lý các thanh toán; Apple Pay hoặc Android Pay cho những ai sử dụng điện thoại như một loại ví điện tử; Facebook Messenger hoặc Venmo cho bạn bè chuyển tiền. Tại Trung Quốc, tất cả các chức năng riêng biệt ấy đã được tích hợp lại thành nền tảng duy nhất. Đối với khoảng 425 triệu người Trung Quốc (tương đương 65% người sử dụng di động), điện thoại được dùng như ví điện tử, tỉ lệ cao nhất trên thế giới, theo Bộ Công nghiệp và Công nghệ Thông tin Trung Quốc. Thanh toán di động đạt 38.000 tỉ nhân dân tệ (5.500 tỉ USD) vào năm ngoái, gấp hơn 5 lần quy mô thị trường Mỹ.

Lĩnh vực thứ hai mà Trung Quốc thể hiện sức mạnh là cho vay trực tuyến. Ở hầu hết các nước, ngân hàng bỏ qua người cho vay nhỏ. Vấn đề này đặc biệt nghiêm trọng ở Trung Quốc. Các ngân hàng sở hữu nhà nước chỉ ưa thích cho vay những công ty quốc doanh. Việc thiếu một hệ thống có khả năng đánh giá rủi ro tín dụng tiêu dùng càng khiến cho các ngân hàng nước này e ngại cho vay cá nhân. Những tổ chức cho vay “chợ đen” như tiệm cầm đồ cũng cho vay tiêu dùng nhưng lãi suất rất cao.

Fintech đã bắt đầu lấp vào khoảng trống này. Các nền tảng mua sắm trực tuyến đã phát triển những dịch vụ cho vay và sử dụng các giao dịch và thông tin cá nhân của khách hàng để xây dựng điểm tín dụng. Những người mua hàng trên Alibaba và JD.com, 2 cổng thương mại điện tử lớn nhất Trung Quốc, dễ dàng cho vay những khoản nhỏ, đặc biệt dưới 10.000 nhân dân tệ. Theo Ant Financial, 60% người đi vay nhỏ này chưa bao giờ sử dụng thẻ tín dụng. Ant và JD.com cũng cho vay các nhà kinh doanh, nhiều người trong số họ là doanh nghiệp nhỏ.

Hình thức tín dụng cho vay ngang hàng (P2P) đặc biệt bùng nổ tại Trung Quốc. Từ chỉ 214 tổ chức cho vay P2P năm 2011, đến năm 2015, con số này đã tăng lên hơn 3.000. Mặc dù hơn 1/3 đã đóng cửa nhưng P2P vẫn tiếp tục phát triển. Các khoản cho vay P2P đã tăng gấp 28 lần từ mức 30 tỉ nhân dân tệ vào đầu năm 2014 lên tới 850 tỉ nhân dân tệ hiện nay. Các tổ chức cho vay trực tuyến đã làm được một việc là cho vay với lãi suất thấp hơn so với thị trường chợ đen nhờ có sự cạnh tranh.

Lĩnh vực thứ ba cho thấy “sức công phá” của fintech Trung Quốc là đầu tư. Trước đây người tiết kiệm tiền Trung Quốc chỉ có 2 lựa chọn: một là gửi tiền vào ngân hàng, chịu lãi suất thấp, nhưng an toàn; hai là đổ tiền vào thị trường chứng khoán, lợi nhuận có thể cao hơn nhưng lại rủi ro. “Không hề có khoảng giữa nào cả”, Huang Hao, Phó Chủ tịch Ant Financial, nhận xét. Fintech đã mở ra khoảng giữa đó.

Tại Trung Quốc, các nhà quản lý quỹ không có cơ hội đóng vai trò trung gian, quản lý tiền cho người khác khi thị trường nhảy sang thời kỹ thuật số. Điều này chủ yếu là do sự khác biệt thế hệ tại Trung Quốc: những lao động có thu nhập cao nhất thường là người trẻ hơn và sẵn sàng tin vào các nền tảng web quản lý tiền cho mình.

Đột phá lớn nhất là việc Alibaba tung ra quỹ trực tuyến Yu’e Bao vào năm 2013, được quảng bá là một cách giúp người dân hưởng lãi suất trên số tiền có trong các tài khoản thương mại điện tử. Yu’e Bao cung cấp mức sinh lời ngang hàng với thị trường liên ngân hàng, vốn có lãi suất thả nổi. Nghĩa là người tiết kiệm có thể hưởng mức lãi suất cao hơn 3 điểm phần trăm so với lãi suất tại các ngân hàng. Rủi ro cũng ít, vì tiền của họ vẫn nằm trong tay các ngân hàng. Yu’e Bao đã thu hút 185 triệu khách hàng trong vòng 18 tháng, với 600 tỉ nhân dân tệ được quản lý.

Những người chơi mới nhanh chóng nhảy vào. Năm 2014, Tencent tung ra Licaitong, một nền tảng quỹ trực tuyến kết nối với WeChat. Trong vòng 1 năm, Tencent đã có 100 tỉ nhân dân tệ được quản lý. Lufax, công ty P2P lớn nhất Trung Quốc, đã vươn xa trở thành một “siêu thị” tài chính: cho vay các khoản vay cá nhân, chứng khoán được bảo đảm bằng tài sản, quỹ tương hỗ, tài chính…

Dù rằng các ứng dụng và tổ chức cho vay trực tuyến có lượng người sử dụng khổng lồ nhưng chủ yếu là người tiêu dùng và doanh nghiệp nhỏ. Dư nợ cho vay P2P chỉ chưa tới 0,8% tổng dư nợ ngân hàng. Tín dụng do các công ty thương mại điện tử cung cấp cũng chiếm tỉ lệ không đáng kể. Thu nhập từ các thanh toán di động chiếm chưa tới 2% doanh thu ngân hàng. Wei Hou, chuyên gia phân tích tại Bernstein Research cho rằng các công ty fintech chiếm chỉ 1/20 hoạt động kinh doanh của các ngân hàng vào năm 2020.

Tuy nhiên, chỉ nhìn vào tổng quy mô của fintech thì chưa đủ. Ở những phân khúc thị trường mà họ đặt trọng tâm, các công ty fintech đã để lại dấu ấn rất lớn. Các thanh toán kỹ thuật số chiếm tới gần 1/3 giao dịch thanh toán không sử dụng tiền mặt tại Trung Quốc, bỏ xa thẻ tín dụng và thẻ ghi nợ. Các khoản cho vay P2P cũng chiếm tới 1/5 tổng tín dụng tiêu dùng.

Đáng chú ý các nhà vô địch fintech của Trung Quốc đang nỗ lực tiến ra nước ngoài. Ví di động của WeChat giờ được sử dụng trên toàn cầu, hiện chủ yếu ở châu Á. Hay Ant Financial đã đầu tư vào các công ty tài chính di động ở Ấn Độ, Hàn Quốc và Thái Lan. Nhưng lặp lại thành công ở những thị trường khác sẽ không dễ dàng. Các công ty này chủ yếu ra đời để giải quyết những hạn chế trong hệ thống tài chính Trung Quốc. Hơn nữa, bất cứ điều gì “chạm” đến hoạt động ngân hàng lõi ở nước ngoài sẽ phải cần đến sự hợp tác địa phương và phải tuân thủ các quy định của nước sở tại... Chắc chắn họ sẽ đối mặt với không ít làn gió ngược trong nỗ lực bành trướng toàn cầu.

Nguồn: Genk.vn